在国内A股市场,恒瑞医药被称为“药茅”。

一是3500亿元左右的市值,让其成为几乎每一个打算购买医药股的股民绕不开的选择。

二是产品使用量相当之大。药智数据显示,2016—2023年,恒瑞销售额前十名的品种均突破了50亿元大关,前三名国内公立医疗机构销售额更是超过百亿元。

如今,这家“巨无霸企业”正式登陆港股。5月23日,恒瑞医药港股首日挂牌上市,首秀大涨约30%,获454.85倍超额认购。此次IPO共计发行2.245亿股,募集约99亿港元资金,为近五年港股医药板块最大IPO。

一般来说,医药企业,尤其是仍处于研发阶段、缺乏商业化产品的生物技术公司(Biotech),上市目的多是融资。可恒瑞本身却并不缺钱,根据其2025年一季报,恒瑞账上的流动资产有将近360亿元之巨,其中光货币资金就高达240亿元。

那么恒瑞赴港上市,图啥?

图/视觉中国

“药茅”是怎样炼成的?

将时钟回拨到1990年,彼时的恒瑞还叫“连云港制药厂”,是一家主要靠生产红药水、紫药水等低端产品的作坊式小厂。由于缺乏技术门槛,企业长期销售状况不佳。时年32岁的孙飘扬临危受命,担任厂长,并对企业进行了大刀阔斧的改革:做有技术壁垒的产品。

1992年,连云港制药厂斥资120万元购买抗癌药异环磷酰胺专利,并于1995年首仿成功,成为国内第一批生产抗癌仿制药物的企业。1996年,连云港制药厂销售收入一举突破亿元大关,并于1997年改制,更名为恒瑞医药。

不过孙飘扬并没有满足现状,他认为制药企业要具备核心竞争力,就必须做创新药。接下来几年,恒瑞医药斥资近2亿元在连云港和上海设立了两大研究中心,每年将销售额的8%以上作为科研经费。

可以说,无论是做仿制药,还是进行“仿创结合”的转型,恒瑞都走在了大多数同行的前面。

2015年,中国药审改革启动,轰轰烈烈的创新药大潮开启。恒瑞在创新药研发上收获越来越多的同时,市值也一路水涨船高。从2000年登陆A股市场之初的约15.92亿元估值,到2020年最高时突破6000亿元的市值,涨幅数百倍。

当企业发展到一定阶段,“出海”就成为绕不开的命题。

其实早在2008年,恒瑞就提出了“创新+国际化”战略。2009年,恒瑞向美国食品药品监督管理局(FDA)申请创新药瑞格列汀在美国进行临床试验获批,成为中国第一家“中美双报”的药企。

2011年,恒瑞的抗肿瘤药伊立替康注射液顺利通过FDA认证检查,这是中国生产的注射液第一次获准销往美国市场;次年,奥沙利铂注射液获准在荷兰上市销售,意味着恒瑞又成为国内第一家注射液获准在欧盟上市销售的制药企业。随后几年,恒瑞多个产品在美国、欧洲相继获批上市。

在这一阶段,恒瑞的出海方式主要是通过与国际仿制药巨头梯瓦、山德士等合作进行,出海品种则以注射剂为主,整体风格偏保守。

2020年前后,恒瑞着手规划在海外建立自己的团队。

当年,恒瑞在瑞士巴塞尔建立了欧洲临床中心,第二年就扩张到了美国、欧洲、日本、澳大利亚等多个国家和地区,海外研发团队也达到了136人。2021年中报内,恒瑞首次披露了自己的海外研发支出6.43亿元,占到全部研发费用的四分之一。

彼时恒瑞管理层曾表示,因为公司有现金,所以还是希望把一个全新的药推进到II期或III期,在它实现了真正的价值时才卖——这正是从“借船出海”转向“自主出海”的信号。

只不过这一阶段的路,走得并不顺利。

亏没少吃

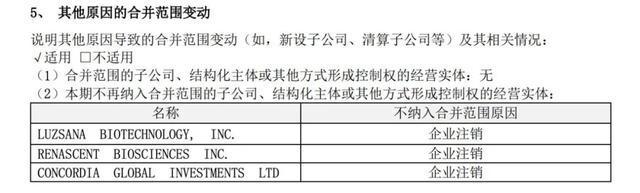

2022年5月,恒瑞医药成立了海外子公司Luzsana Biotechnology,在东京、巴塞尔、瑞士、普林斯顿、新泽西等地设有办公室,共有超过120名雇员。

作为一家独立的海外公司,Luzsana Biotechnology一度被寄予厚望,被认为能够解决对欧美市场不熟悉的问题,然而该策略并没能奏效。据业内传闻,公司许多高管不到一年便纷纷离职。恒瑞医药2024年年报中也显示,该公司已被注销。

图/恒瑞医药2024年年度报告

在InScienceWeTrust BioAdvisory创始人,拥有多年医药管线海外授权和引进经验的唐钧博士看来,中国药企出海依然解决不了开展全球研发的核心问题——临床试验患者入组。

创新药想销往欧美市场,首先需在临床试验中取得积极结果,而FDA往往会对受试患者的人种提出要求。

2022年底,FDA正式拒绝了国产PD-1信迪利单抗的赴美上市申请,导致与信达生物合作多年的跨国药企礼来退回该药的海外授权,其中一个重要的原因便是信达的临床试验中主要受试者为中国人,缺少欧美人种的临床数据。

然而开展全球临床试验绝非易事。唐钧告诉中国新闻周刊,想成功在多个欧美医院招募足够数量的患者,涉及医院内部临床资源分配等一系列复杂的权力问题。何况这是所有跨国药企都在竞争的“战场”,人情关系、圈子文化、利益往来,都在所难免,“不是设一个子公司,招几个海外高管就能搞定的”。

或许是自主出海受挫,叠加上集采和医药资本寒冬的压力,在2023年一次活动中,孙飘扬公开表示:“恒瑞过去的注意力不在于BD(商务拓展),而是想自己去国外做……未来License-out(对外授权)将会成为恒瑞国际化的主要途径。”

这一发言,相当于宣布恒瑞再次转回了仿制药时代的“借船出海”策略。据不完全统计,当年恒瑞一共达成了5次对外交易,交易总金额超40亿美元。

不过对外授权方面,恒瑞也“上过当”。2023年8月,恒瑞将具有自主知识产权的1类新药SHR-1905注射液项目有偿许可给美国One Bio公司,收获了约2500万美元的首付款和近期里程碑付款。数月后,葛兰素史克以14亿美元收购了One Bio改名后的Aiolos Bio公司,关键资产AIO-001正是之前One Bio从恒瑞授权而来——简单理解就是,恒瑞当初“卖亏了”。

发觉吃了亏的恒瑞迅速又调整了策略。2024年5月,恒瑞医药宣布,将旗下GLP-1产品组合HRS-7535、HRS9531、HRS-4729在除大中华区以外的全球范围内开发、生产和商业化的独家权利有偿许可给美国Hercules公司。

这笔交易特殊性在于,除了以往常见的首付款、里程碑款等,恒瑞医药还将获得Hercules公司19.9%的股份,意在通过股权锁定后续收益,不再“被中间商赚差价”。该模式之后也被一众国内药企所效仿。

而恒瑞赴港上市,也被外界普遍视为进一步出海的战略准备。中国新闻周刊致电恒瑞医药进行采访,对方亦表示,港股上市有利于进一步推进创新与国际化。

那么,港交所上市到底能为恒瑞带来什么?

出海仍任重道远

当下的恒瑞,已经来到了一个转折点——其A股市值约3500亿元,折合近500亿美元。横向对比已经超过了拜耳、渤健等国际知名药企,与日本药企武田、第一三共相仿,接近了再生元,甚至隐隐有了追上辉瑞的希望。

只不过,从收入和利润看,恒瑞当下的水平距武田和第一三共仍有相当距离。2024年,恒瑞医药实现营收279.85亿元,归母净利润63.37亿元。而在截至2025年3月31日的2024财年中,武田总营收达到了45798亿日元(约2300亿元),核心营业利润为11626亿日元(约585亿元)。

想再进一步,唯有寻求全球市场的突破。2024年,恒瑞医药海外销售收入仅为7.16亿元,占公司营收的比重不足3%,且毛利率还比上年减少了7.1%,同期百济神州海外营收占比高达63%,国际化之路仍任重道远。

图/恒瑞医药2024年年度报告

唐钧表示,香港是国际金融中心,在港交所上市能大大提升药企的国际曝光度,吸引潜在投资者和合作伙伴的关注,进而借助对方的资源和渠道,加速产品出海和国际化布局。“花旗、摩根士丹利等投行的分析师都会关注到这只股票,还能把挪威、沙特等国的主权基金引进来。”

北京中医药大学卫生健康法治研究与创新转化中心主任邓勇教授对中国新闻周刊进一步表示,除了能够吸引资源,港交所上市的监管要求还能倒逼企业提前进行国际合规建设,为后续出海提供保障。“港交所对上市公司的信息披露等方面有严格要求,药企在港上市过程中需要遵循这些标准,有助于进一步提升自身治理水平。”

去年8月,恒瑞推出了覆盖总人数不超过1203人的员工持股计划。随着其正式登陆港股,有望借助国际化平台进一步吸引全球人才。

邓勇指出,药企出海不是一个单维度的工作,多个方面都要找到抓手。例如突破目标国的法规与审批壁垒;加大研发创新投入的同时强化知识产权保护,提前布局海外专利以排除风险;加强国际化团队建设,全球招聘人才;积极开展国际合作,加速产品出海和国际化布局等。这一系列复杂的工作,最后都会成为中国药企出海的宝贵经验。

恒瑞之外,还有不少中国药企在创新转型和出海方面加速。

翰森制药2024年财报显示,其创新药收入占比超七成,基本转型成功;就在近日,三生制药以12.5亿美元首付款、48亿里程碑付款将其PD-1/VEGF双抗授权给辉瑞,创下了国内迄今为止最高的对外授权首付款纪录。

在唐钧看来,如果把全球药企之间的竞赛比作田忌赛马,如今中国的“上等马”已经胜过了跨国药企中的“下等马”。预计再过5年左右,中国的“上等马”就能超过跨国药企的“中等马”。“但超过对方的‘上等马’还需要一些时间,那时候可能就不单是一家企业的事,而是整条产业链之间的比拼了。”

作者:李猛

编辑:余源

文章来源于网络。发布者:每日电讯网,转转请注明出处:https://www.jnlts.cn/17963.html